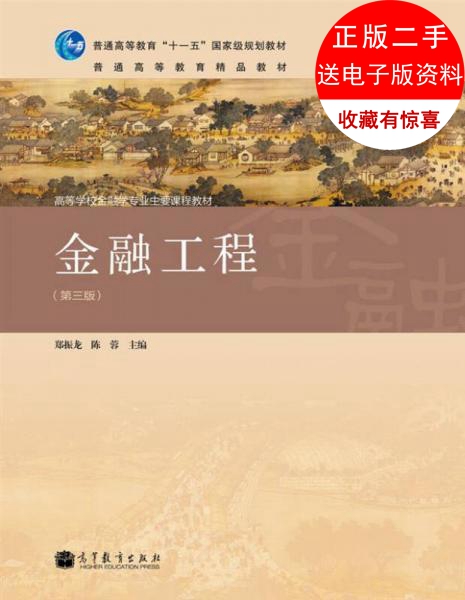

书名:

金融工程(第三版)

作者: 郑振龙

出版社: 高等教育出版社

版次: 第三版

出版日期: 2012年06月

页数: 334

定价:

39.80

元

参考重量: 0.520

-------------------------

图书情况:正版二手旧书,绝不影响正常阅读!

绝无缺页少页,发货前再次检查,请放心购买!

* 内容提要 *

第一章金融工程概述

第一节什么是金融工程

第二节金融工程的发展历史与背景

第三节金融工程的基本分析方法

本章小结

习题

第二章远期与期货概述

第一节远期与远期市场

第二节期货与期货市场

第三节远期与期货的比较

本章小结

习题

第三章远期与期货定价

第一节远期价格与期货价格

第二节无收益资产远期合约的定价

第三节支付已知现金收益资产远期合约的定价

第四节支付已知收益率资产远期合约的定价

第五节远期与期货价格的一般结论

第六节远期(期货)价格与标的资产现货价格的关系

本章小结

习题

第四章远期与期货的运用

第一节运用远期与期货进行套期保值

第二节运用远期与期货进行套利与投机

本章小结

习题

第五章股指期货、外汇远期、利率远期与利率期货

第一节股票指数期货

第二节外汇远期

第三节远期利率协议

第四节利率期货

本章小结

习题

第六章互换概述

第一节互换的定义与种类

第二节互换市场

本章小结

习题

第七章互换的定价与风险分析

第一节利率互换的定价

第二节货币互换的定价

第三节互换的风险

本章小结

习题

第八章互换的运用

第一节运用互换进行套利

第二节运用互换进行风险管理

第三节运用互换构造新产品

本章小结

习题

第九章期权与期权市场

第一节期权的定义与种类

第二节期权市场

第三节期权交易机制

第四节期权与其他衍生产品的区别与联系

本章小结

习题

第十章期权的回报与价格分析

第一节期权的回报与盈亏分布

第二节期权价格的特性

本章小结

习题

附录内在价值与平价点

第十一章布莱克—舒尔斯—默顿期权定价模型

第一节布莱克—舒尔斯—默顿期权定价模型的基本思路

第二节股票价格的变化过程

第三节布莱克—舒尔斯—默顿期权定价公式

第四节B—S—M期权定价公式的精确度评价与拓展

本章小结

习题

附录布莱克一舒尔斯一默顿期权定价公式的推导

第十二章期权定价的数值方法

第一节二叉树期权定价模型

第二节蒙特卡罗模拟

第三节有限差分方法

本章小结

习题

第十三章期权的交易策略及其运用

第一节期权交易头寸及其运用

第二节期权交易策略及其运用

第三节期权组合盈亏图的算法

本章小结

习题

第十四章期权价格的敏感性和期权的套期保值

第一节Delta与期权的套期保值

第二节Theta与套期保值

第三节Gamma与套期保值

第四节Vega、rho与套期保值

第五节交易费用与套期保值

本章小结

习题

第十五章股票指数期权、外汇期权、期货期权与利率期权

第一节欧式股票指数期权、外汇期权和期货期权的定价

第二节标的资产支付连续红利的期权价格的敏感性

第三节利率期权

本章小结

习题

第十六章奇异期权

第一节常见的奇异期权

第二节奇异期权的主要性质

本章小结

习题

第十七章风险管理

第一节风险与风险管理概述

第二节在险值

第三节信用风险管理

本章小结

习题

参考文献

-

暂无评论。

中国语言学史 王力 9787 ...

中国语言学史 王力 9787 ... 电力电子技术 樊立萍 978 ...

电力电子技术 樊立萍 978 ... 微型计算机控制技术 徐安 9 ...

微型计算机控制技术 徐安 9 ... 微机组装与维护 赵小明 97 ...

微机组装与维护 赵小明 97 ... 概率论与数理统计 龙永红 9 ...

概率论与数理统计 龙永红 9 ... 水力学 第3版 下册 吴持恭 ...

水力学 第3版 下册 吴持恭 ... Visual Basic程序 ...

Visual Basic程序 ... 电工技术 电工学I 第3版 ...

电工技术 电工学I 第3版 ... 电子技术 电工学2 罗会昌 ...

电子技术 电工学2 罗会昌 ... 鉴证长寿 郑集 978780 ...

鉴证长寿 郑集 978780 ... 餐饮管理 徐文燕 97875 ...

餐饮管理 徐文燕 97875 ... 苹果之父史蒂夫乔布斯 王静 ...

苹果之父史蒂夫乔布斯 王静 ... 结构力学 上册 李廉锟 第6 ...

结构力学 上册 李廉锟 第6 ... 网页设计与制作教程 刘瑞新 ...

网页设计与制作教程 刘瑞新 ... 中学综合素质 谢先国 978 ...

中学综合素质 谢先国 978 ... 儿科护理学实践与学习指导 崔 ...

儿科护理学实践与学习指导 崔 ... 大学英语4级考试阅读材料精选 ...

大学英语4级考试阅读材料精选 ...

(购旧书超29元使用,可混批)

(购旧书超29元使用,可混批) 购满39元免运费,部分学校已免邮! 查看详情

购满39元免运费,部分学校已免邮! 查看详情